本文来自微信公众号“浩方创投”(ID:HofanCapital),作者:Cecilia,36氪经授权发布。

【浩方创投·视角】

近几年随着科技的进步、消费需求的升级以及社交媒体的更迭,科技消费领域可以说是百花齐放,持续出现耀眼的独角兽企业,新赛道、新品类、新品牌机会层出不穷,使得科技消费趋势逐渐成为投资人不得不重点关注的话题。

浩方创投自2015年开始一直深耕科技消费领域的早期投资,多年来积累了一套独有的投资逻辑和市场视角,接下来希望以系列文章的形式和大家交流讨论科技消费领域的趋势和机会。

科技消费趋势洞察之“元宇宙硬件”

从2021年开始,元宇宙相关概念就受到资本市场热捧,很多头部企业纷纷开始布局元宇宙,想要在元宇宙中畅游,沉浸式硬件设备是不可或缺的。当前全球资本集中在硬件和应用两个产业链环节,元宇宙在中国的概念不仅仅局限于虚拟世界中复制显示,同时也能在线下塑造沉浸式体验的数字场景,因此硬件作为虚拟和现实之间的连接显得尤为重要,随着硬件端完成技术铺垫,为内容商提供更为成熟的商业变现,人们能够在元宇宙有更好的体验。浩方创投自2015年开始一直积极布局全球智能硬件的早期投资,本期我们主要介绍元宇宙硬件行业。

1 元宇宙硬件行业背景

1.1 元宇宙产业链:硬件是基础

目前元宇宙产业链布局主要分为五个板块:硬件(AR/VR、可穿戴设备)、软件(操作系统、引擎)、场景内容(如游戏、分发平台)、应用(工业和消费级)、以及后端基建(5G,云化)。其中硬件是元宇宙产业链的基础。普遍理解的元宇宙消费级硬件主要为增强现实眼镜(AR)、虚拟现实头戴设备(VR)、混合增强现实一体机(MR)以及脑机接口等,消费级硬件的发展得益于能效比更好的芯片、性能更好的传感器、更长的电池寿命、以及更丰富的屏幕和更清晰的摄像头的发展,而这些硬件的进展提升了用户的沉浸感体验。

资料来源:德勤研究与分析

1.2 市场规模及增长潜力:千亿市场规模,40%以上增速

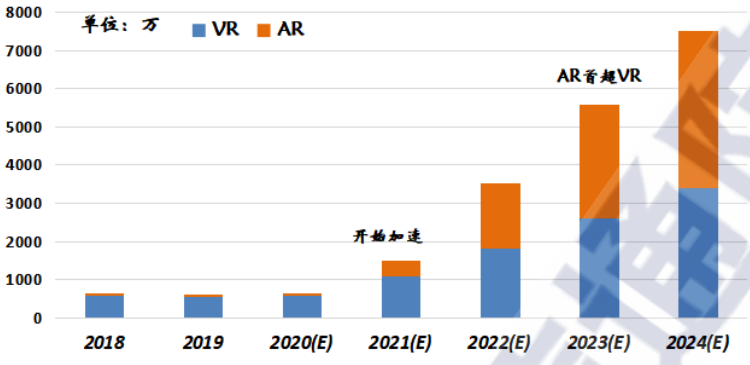

元宇宙是由无数个虚拟世界组成的不断碰撞并且膨胀的数字宇宙。虚拟现实设备作为目前最具代表性的将元宇宙展示给消费者的硬件,2020-2024五年期间全球虚拟现实产业规模年均预期增长率约为54%,2024年市场份额预计将会达到约为2400亿元人民币。据IDC统计,从VR、AR出货量来看,2020年全球虚拟现实终端出货量约为630万台,VR、AR终端出货量占比分别90%、10%,预计AR将在2023年终端出货量超于VR,占比55%。

来源:中国信通院

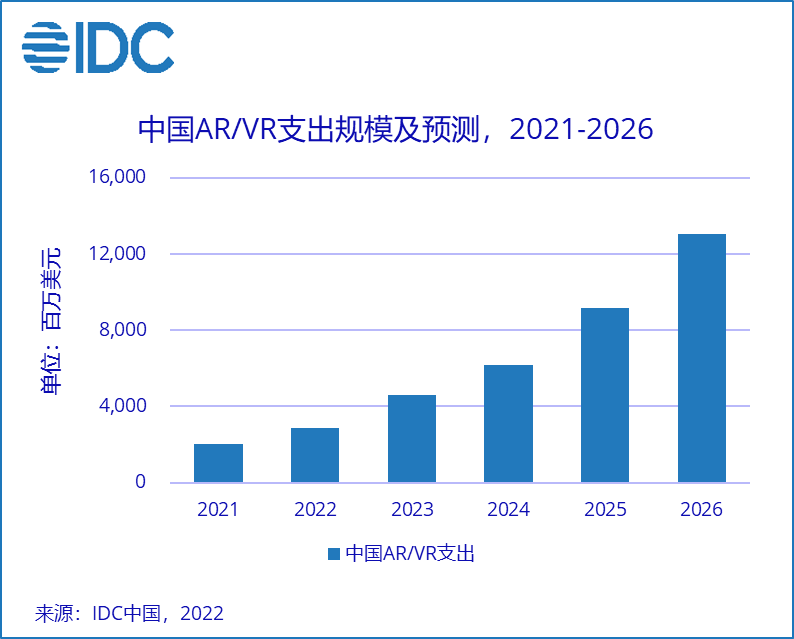

随着头部互联网公司在2021年纷纷入局,预计未来中国AR/VR市场发展潜力巨大。根据IDC最新数据预测,2021年中国AR/VR市场IT相关支出规模约为21.3亿美元,将在2026年增至130.8亿美元,成为全球第二大单一国家市场。其中VR技术在2022-2026的五年预测期内仍是用户关注的主要领域,将吸引约70%左右的AR/VR市场相关投资。硬件市场五年预测期内将以47.8%的复合增长率稳步增长,并持续占据中国AR/VR市场支出份额的一半以上。

1.3 元宇宙硬件的产业布局:大厂如苹果、Meta、华为积极投资布局硬件

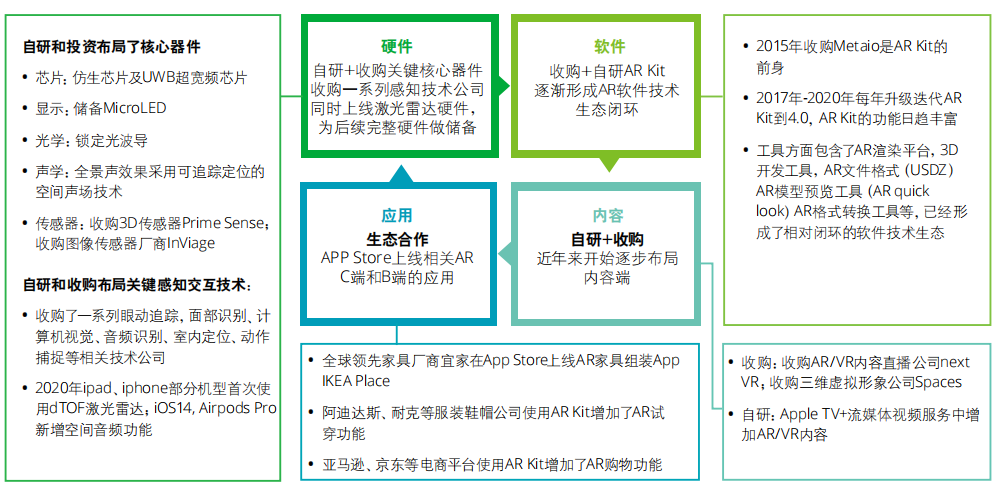

苹果很早就布局了完整的产业链生态,积极布局了芯片、显示、光学、声学、传感器等多个领域,并仍在完善。据彭博社报道,在2022年5月公司向董事会展示了头显设备的一个版本之后,苹果下半年能推出一款结合了 VR 和 AR 的头显。以下是苹果布局的生态。

资料来源:德勤研究与分析

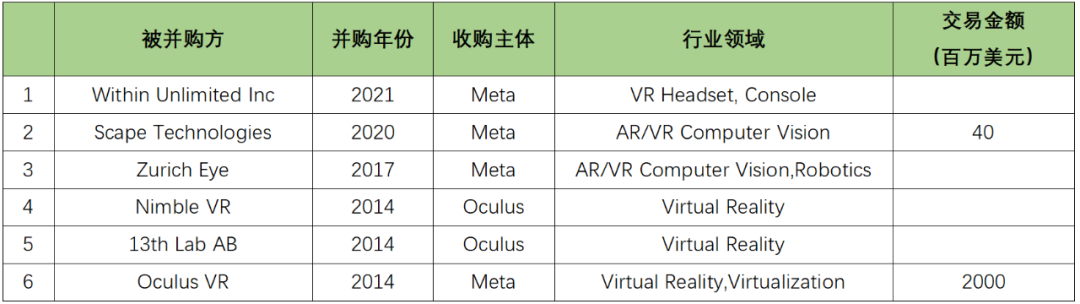

Meta(原Facebook)则以硬件反哺内容生态,今年5月宣布将开设一家实体店Meta Store,为Metaverse 销售硬件产品。自2014年完成对Oculus的收购之后,Meta在AR/VR消费级硬件方面占据了绝对的市场份额,年增长276.2%,这主要得益于Quest2在整个2021年持续销售上升,澳洲、日本、韩国等成熟市场的需求量增多。

Meta并购AR/VR硬件列表

资料来源:Thomson Reuters,中金公司研究部

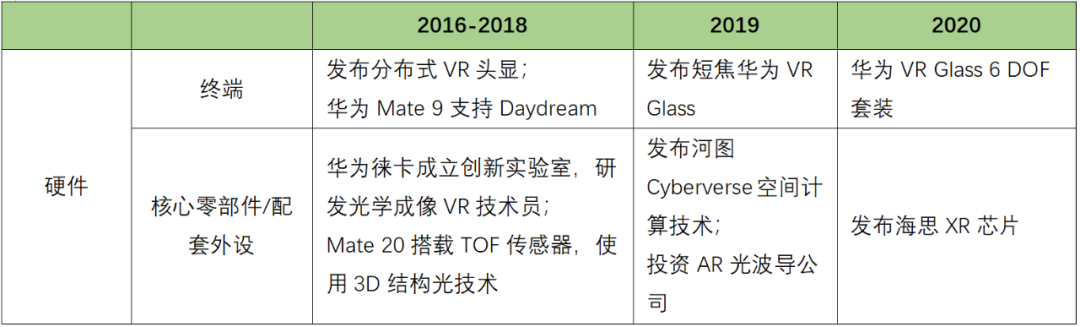

国内企业华为、歌尔、爱奇艺纷纷布局自己的应用生态体系。随着5G生态逐步成熟,华为从2016年就开始积极布局相关领域。字节跳动2021年8月以90亿高价收购了VR硬件公司Pico,Pico2021年出货量维持亚太区第二,市场占有率20%,年增长50.4%,新品VR一体机Pico Neo3在各项硬件参数已达到和Oculus Quest2相当的水平。

华为元宇宙硬件布局

资料来源:华为、VR陀螺、亿欧

2 元宇宙硬件核心器件介绍

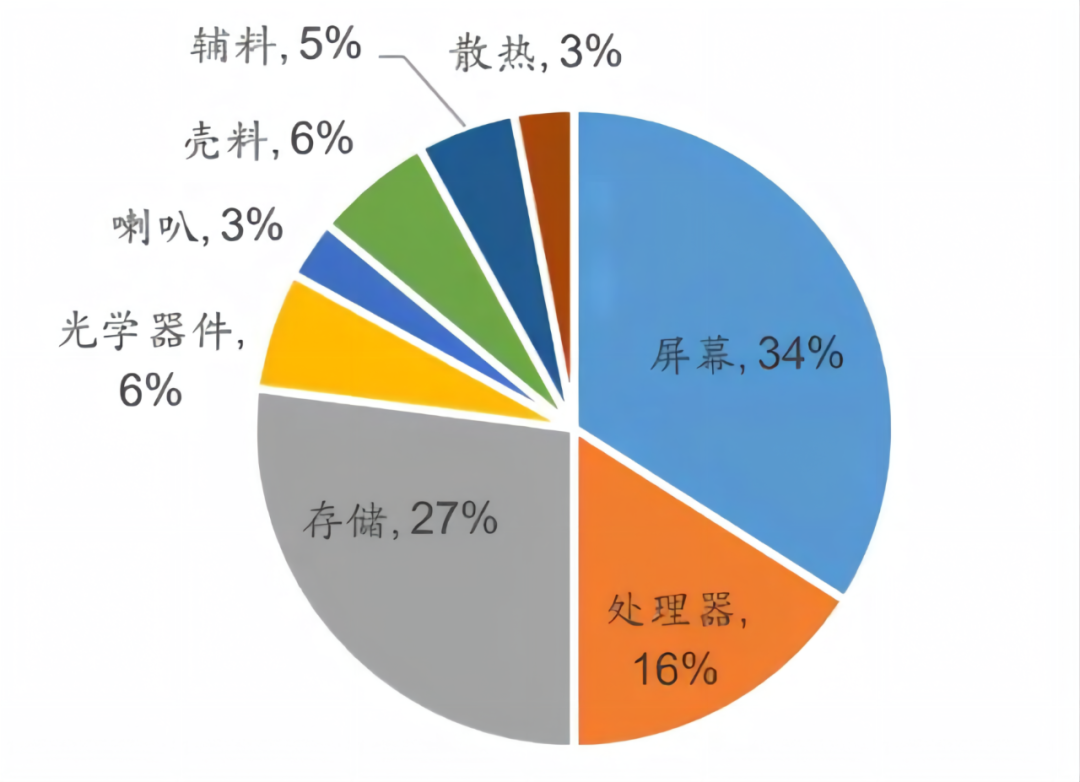

元宇宙硬件的各个细分领域都有诸多投资布局和战略卡位的机会。拆解最具有代表性的VR/AR头显的成本结构可以发现关键核心器件主要包含光学、屏幕、处理器、存储、电池等。以 Oculus Quest 2 为例,Quest 2 采用高通骁龙 XR2 芯片组、夏普的 LCD 显示屏、两片菲涅尔透镜、国产锂电池组以及4个外部摄像头实现 6DOF 头部交互。

根据安信证券研究中心统计,VR/AR其中关键核心器件光学和屏幕占硬件成本的34%,因与智能手机重合度较高,硬件产业链相对比较成熟。芯片是最核心的元器件,处理器和存储分别占成本的27%和16%,高通在该领域占据较大份额。但作为巨头必争之地,苹果、谷歌等都在自研相关芯片,国内以华为为首的厂家也在投入进行芯片研发。

资料来源:安信证券研究中心

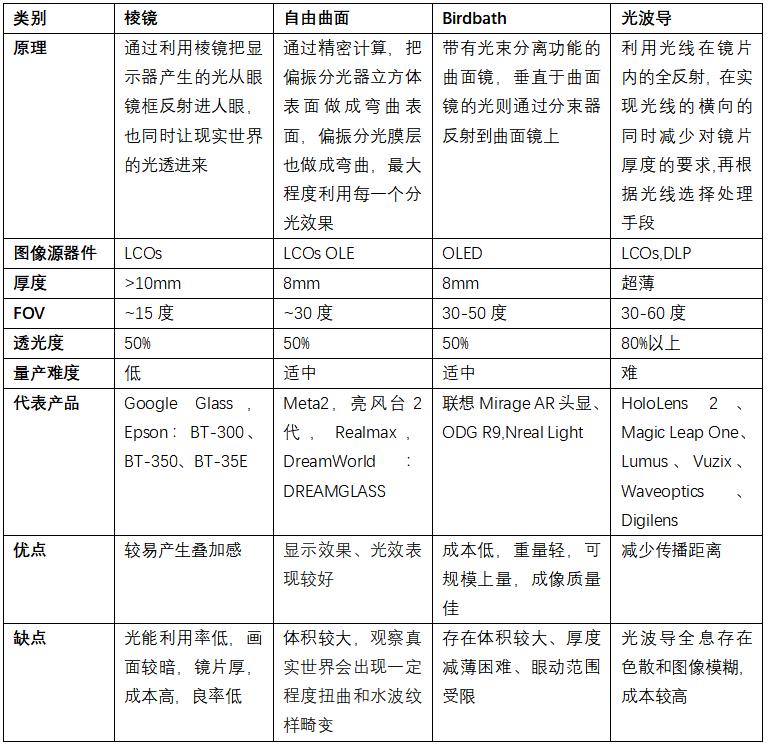

2.1 光学与显示系统

AR设备的光学与显示系统主要分为图像源器件与显示光学器件。两者在工作原理上有所差异,即图像源器件产生图像并将图像投射到显示光学器件中,显示光学器件将图像反射到眼睛中。目前比较成熟的方案主要为棱镜方案、birdbath方案、自由曲面方案和光波导方案。AR设备基本都采用光波导的方案,光波导是引导光波在其中传播的介质装置,光波导的材质轻薄,中间层薄度可达1-10微米,并且对于外界光线的穿透特性极高,因此被认为是消费级AR眼镜的必选光学方案。但由于工艺之复杂,导致其价格也相对较高。

显示光学器件方案分析比较:

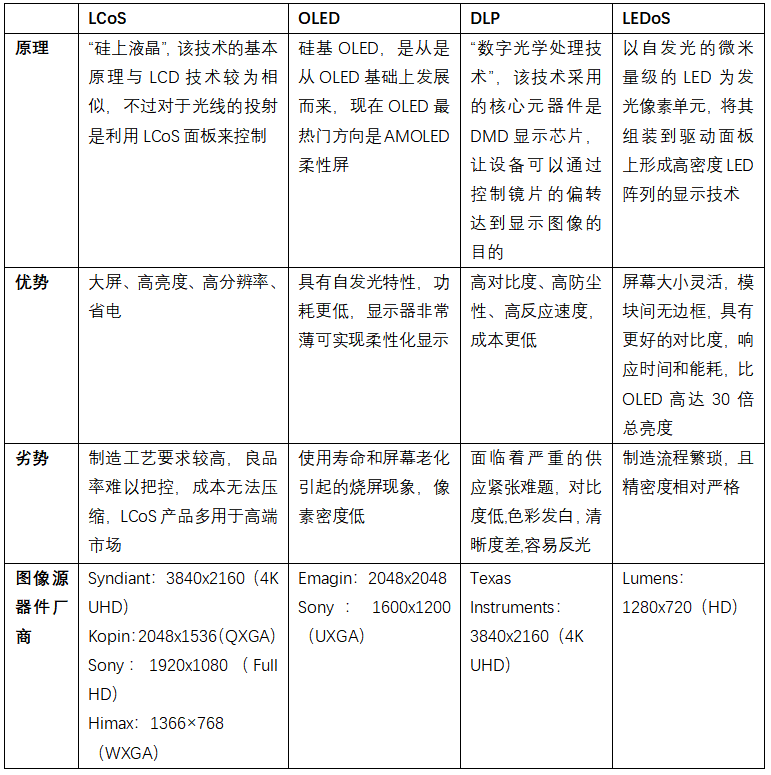

图像源器件主要包括LCoS, OLED, DLP 和LEDoS四种显示技术,他们各自的技术指标比较汇总如下:

2.2 芯 片

元宇宙的建设需要强大的算力,而芯片对设备的性能起着决定性的作用。

AI芯片可以解决AR的处理计算问题。根据应用端的不同,AI芯片可分为云端(服务器端)和应用于终端(移动端)两大类。移动端更加注重AI芯片的低功耗、低延时、低成本,而部署在云端的AI芯片,更注重算力、扩展能力,以及它对现有基础设施的兼容性等。

目前高通在VR/AR设备专用芯片技术方面走在前列,是Oculus和HoloLens一体机设备的主要供应商。Oculus Quest 2搭载了高通的XR2芯片,微软也在HoloLens二代一体机中选择了高通骁龙850作为主处理器,相比之前使用英特尔芯片,设备在手部动作追踪和视觉表现都更为出色。Pico、爱奇艺智能,以及HTC等OEM厂商都已大量使用骁龙XR2芯片。

Meta也大力投资于元宇宙芯片,摩根大通分析师近期表示,将使用博通的定制芯片来构建其元宇宙硬件,成为该芯片制造商下一个价值10亿美元(约合66亿元人民币)的ASIC(专用集成电路)客户。

2.3 电 池

在一体化的元宇宙硬件中,电池是扮演着重要的角色。但电池技术的突破一直是行业难点。根据莫尼塔研究报告预估,待机时长为2-3小时的HoloLens品牌仍4倍左右的提升空间。

锂电池技术容量是跟体积挂勾的。理论上,容量大就意味着体积大。为更好满足高续航与小体积的市场需求,行业在技术上实现了一项新突破,即石墨烯电池的成功开发。石墨烯电池是利用锂离子在石墨烯表面和电极之间快速大量穿梭运动的特性,开发出的一种新能源电池,具备强度高、韧性好、质量轻、导电性优良的特点,对于要提升续航的能力和减轻电池重量大有裨益。石墨烯聚合材料电池的重量仅为传统电池 50%,成本却比传统锂电池低 77%。从性能来看,石墨烯锂电池充电一次,耗时不超过 10 分钟。但是目前石墨烯还没达到实用化阶段,离大批量生产还有很长的路要走。

2.4 3D Sensing

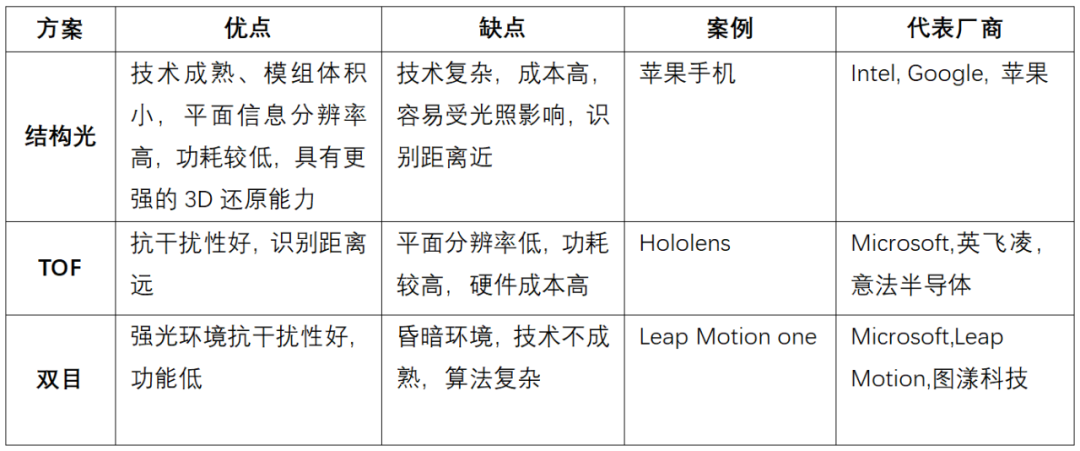

3D Sensing是由多个摄像头和深度传感器组成的,可以通过解读三维的位置及大小信息,来实现实时的三维信息采集, 具有立体成像、人脸识别、手势识别、机器视觉等功能,能够增加消费电子终端物体感知和成像功能。目前3D sensing主要有三种主流技术:双目,结构光和 TOF(Time of Flight)。比较成熟的方案是结构光和TOF,其中TOF具有受环境影响小、帧率高、检测距离远、算法开发难度低等特点,比较适合应用在AR眼镜。根据咨询机构Yole的统计及预测,全球3D成像与传感的市场规模将从2016年的13亿美元增长至2022年的90亿美元,CAGR达到38%。其中,用于消费电子的3D成像与传感市场将从2016年的2000万美元增长至2022年的60.58亿美元,复合年均增长率达到158%。

3D视觉三种方案:

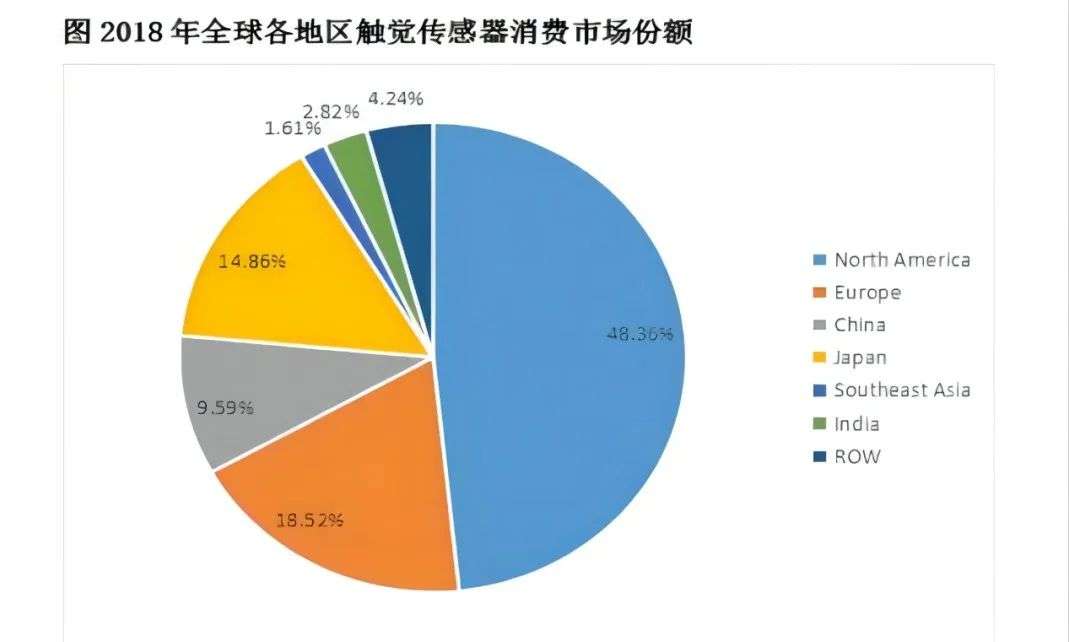

2.5 触觉传感器

“沉浸感”是在元宇宙中畅游的必要条件,除了智能眼镜,在元宇宙中想要做出一件像《头号玩家》里X1触感套装一样的穿戴设备,这就需要让触觉传感器达到非常智能的水平。

传感器作为模拟人类感知功能的核心基础元件,一般可以分为视觉、听觉、力觉、触觉、压觉、滑觉、冷热觉、痛觉传感器等多种传感器,核心在于模拟人的感觉。

目前触觉传感器主要应用于机器人、汽车行业、可穿戴设备、虚拟远程协作、医疗类等领域。其中,穿戴式触觉传感器可模仿人与外界环境直接接触时的触觉功能,能给大众带来更沉浸的体验。伴随着穿戴式电子产品的集成化发展,具有良好柔性、空间适应性和功能性的穿戴式平台将迎来发展爆发期。与此同时,还将促进触觉传感器应用范畴的拓宽,满足人机交互系统、远程协作交互等应用场景的需求。

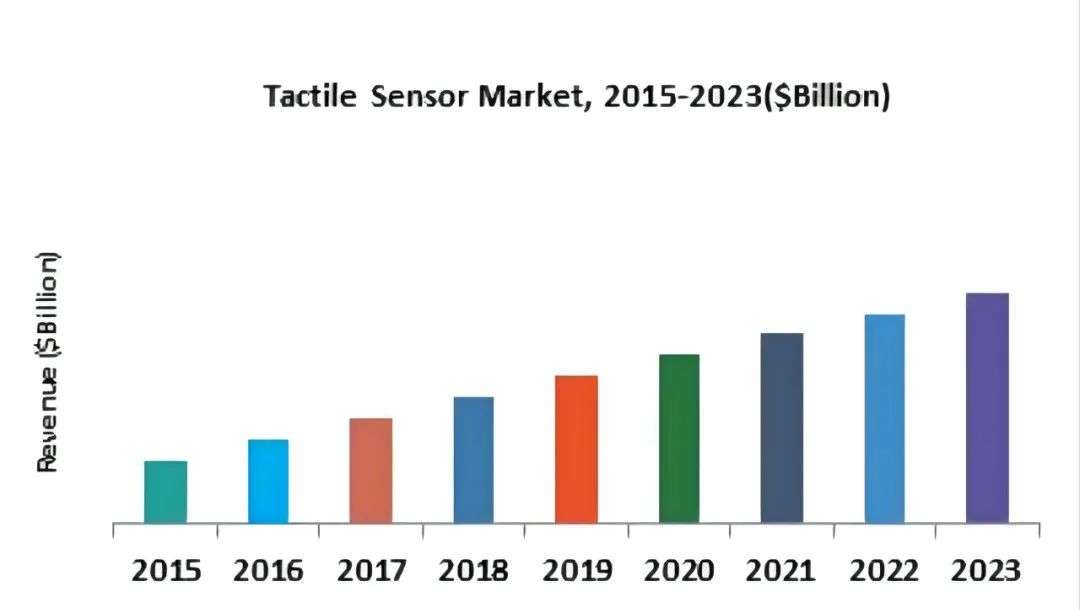

根据RAM(Research And Markets)报告显示,截止至2021年,全球触觉传感器市场总销售额接近290亿人民币,目前市场年复合增长率为12.9%,预计到2026年,全球触觉传感器销售额将突破533亿元人民币。欧、美、日 触觉传感器市场发育成熟,占去近80%的份额;未来,中国、印度东南亚等新兴发展中国家将成为全球触觉传感器市场规模扩大的主要动力。

资料来源:IndustryARCAnalysis,Expert Insights

资料来源:《二手资料》和QYReaserch,2019年

以Meta为例,触觉感知就是其近年来发力的一个重要新兴研究方向。Meta最新展示具有触觉感知的机械手可以轻松地抓取鸡蛋,这项触觉感知上的进步得益于 DIGIT 传感器和一种名为 ReSkin 的触摸感应皮肤。去年Meta宣布,它将与麻省理工学院的子公司GelSight合作,开始商业化生产Digit。MIT 的 Gelsight传感器原理为使用摄像头模块照射凝胶状表层,观测其变形程度,利用图像处理算法来换算外力的方向性与接触物件外观。

目前触觉传感器市场世界领先参与者有ATI、 Futek等。与国外相比,国内触觉传感器的发展仍有较大差距,目前国内市场中消费的绝大多数的触觉传感器均来自于美国、日本等地区。

触觉传感器位列35项卡脖子关键技术的第5项。其发展缓慢的原因在于因生产商制造工艺欠缺和大部分关键零件依赖国外进口等带来的产品稳定性和一致性的缺乏。与此同时,石墨烯作为未来触觉传感器柔性发展的重要材料,目前只达到生产的标准,还未达到制作传感器的标准。因此在触觉传感器的研发和应用方面还有很多挑战要突破。

3 投资观点

3.1 机 遇

下游应用场景越来越广阔,对硬件需求越来越大

随着需求和产业链推进,虚拟现实产业进入了新一轮增长期,覆盖的应用场景越来越广阔。较多的下游应用为 to C,占据超过一半的份额,包括VR/AR游戏、影视、娱乐等,而to B的应用以工业制造、医疗、零售业、旅游、看房为主。其中对于VR/AR硬件的需求也随着应用的不断提升和推广变得越来越广泛。厂商对于VR/AR的研发和升级也有可能复刻智能手机的迭代速度并形成需求提速提质和硬件升级的良性循环。

5G的快速发展提供更加真实的虚拟体验

元宇宙注重沉浸感、低延迟、随时随地这三个要素。其中,最大技术难点之一在于实现低延迟的连接。而这一连接对于无线通信网络提出较高要求,通过高性能通信网络的帮助,实现虚拟空间中的购物、社交、游戏等体验的提升。5G提供低延迟、大带宽能力,同时终端侧的计算能力可以上移至边缘云,因此终端更轻量化、更省电、更低成本,VR/AR硬件设备作为5G核心的商业场景重新被认识和重视。

游戏产业需新内容承载硬件推动创新

互联网行业每15-20年产生一次重大技术突破,进而涌现出公司利用创新技术满足用户的体验需求升级。如今的Web3.0热潮就如同10-15年前互联网的兴起,将重塑现实和数字空间经济社会活动的边界,推动实体与数字产业的融合发展。游戏作为重要板块之一,从单机向网游,从街机、主机向 PC、移动游戏发展。VR/AR游戏代表新一代内容承载硬件的出现,将有望逐步实现从移动端向新载体的转变。一款吃鸡游戏就能很大的推进手机和PC端显卡的升级换代,我们相信随着VR/AR游戏种类和数量的不断增加,也会极大的提高其所需硬件的需求和更新换代。

3.2 挑 战

对于元宇宙硬件企业,生存压力与其超长的产业链条致使创新投入力不从心。另一方面,现实效果与用户预期存在较为显著的落差。主要挑战体现在以下3方面:

1. 光学显示成本有待降低

光波导方案有在清晰度、可视角度、体积的优势,成为目前增强现实眼镜中主流的光学显示解决方案。但光波导现有技术虽然进入成熟阶段,但价格太昂贵,不能马上落地,如果可以做到大批量标配性,价格就可以降低很多。

2.重量体积有待降低

目前重量主要受屏幕、电池和零件的影响,首先如果屏幕换成光波导技术,电池改用石墨烯电池,重量会马上降低。不仅是石墨烯电池,寻找例如石墨烯这种二类材料,与皮肤进行贴合也是未来传感材料的发展趋势。除此之外,要降低重量也可以去掉零件功能,但要从功能和重量两拣其一,比较难以抉择。市场面对To C比To B的要求高很多,对于内容、硬件舒适度等方面要求会很高,但技术又无法解决,导致用户反馈不佳,同时还有设计太沉重,售价昂贵的问题,因此应用场景也受到限制,因此目前国内头显企业to B的订单会更多。

3. 内容生态和应用场景有待进一步发展

除了硬件,优质内容一直是生态中重要的一环,同时也影响着硬件的发展。现阶段内容制作成本较高,国内从业者对虚拟现实内容设计与开发制作经验尚在摸索积累。针对文化娱乐,教育培训,工业生产,医疗等应用领域,多数企业对既有业务流程与现实场景的理解积累有限,难以结合实际情况产出优质内容。例如医疗中,主任医师主刀的时候可以直播他的手术给实习生看,例如直播一次音乐会,直播一场篮球赛共享给其他人,打高尔夫球的时候会希望有提示你如何去击球;跟眼镜相关的,例如当出国旅游看到英文的时候能够直接翻译成中文,像这样的内容应用未来都是不错的开发方向。

3.3 投资展望

元宇宙硬件机会在于能够带来好的沉浸体验和仿真效果的智能设备上。硬件新功能如能相应嵌入新玩法或配件(如眼动追踪、手势识别,3D成像,面部表情识别等)或加入AI辅助算法如机器学习等,同时能够融合语音语义、视频、音频信息,则能降低构建元宇宙的时间和人力成本,更好地给予用户视觉、听觉、触觉、味觉和嗅觉五种感官刺激,提升沉浸感的丰富性。新的硬件引入必然会开启新一轮软件应用的爆发,但这个爆发点还需要硬件的普及率和成本达到临界值。我们可预期的未来,一旦硬件的普及率提升带动产业链成本降低形成强势的正向反馈,元宇宙硬件未必不会带来类似新能源汽车一样对于现有入口设备的碾压式增长率。与完全依靠人工智能的概念比如无人驾驶不同,AR/VR的技术很多都是准工业化和已经是工业化产业链的成品,有比较确定的五年增长率预期、有大厂和多方的反复投入、有未来可期可以看到的确定应用场景,我们有理由相信VR和AR将会分别跨过“死亡之井”进而变成长期上扬的新流量入口。横向对比来说,VR/AR这是现在这个时间点,能够看到的比较清晰的一个投资方向。

除了VR/AR产业链本身扩容降成本等风险因素之外,中美合作竞争是未来10-20年不可回避的一个不确定因素。目前看来,中美引领全球元宇宙发展。美国不管是在硬件入口、底层架构、基建甚至在创作灵活性方面都有较为明显的优势,在很多底层技术方面比如芯片研发设计生产同样面临卡脖子的风险。但中国的人口基数、消费者对国产设备的认可度提升以及一定的后发优势,依然有机会在这个领域跟美国贴身肉搏。在元宇宙应用层面,我们也有理由相信,各个大厂也大概率会创造摸索出类似移动互联网时代实现移动支付、社交娱乐、零售、出行的场景应用,实现世界级的硬件与内容创新。

总之,不管经济整体前路如何,相对于其他产业,元宇宙的超额增长是可期的,人类在人机交互入口、数字化方面的探索不会止步于前。

最后借鉴风险投资家Matthew Ball 的话:

“元宇宙是一个持久的在线世界,模糊了现实和虚拟现实的界限。元宇宙不仅仅是一场使命召唤比赛,它指的是一个 24/7 的在线世界,其中居住着激励创造者和基础设施提供商的新网络的经济体。”

备注:文中图片来源网络,如有侵权,请联系删除。

本文来自微信公众号“浩方创投”(ID:HofanCapital),作者:Cecilia,36氪经授权发布。