高收益推动的RWA如何为DeFi注入去中心化创新活力

1、 Insight

寻找平衡之道:在金融收益最大化与去中心化之间的微妙界线中航行

直到最近,稳定币(stablecoins)是唯一引起关注的真实世界资产(RWA)类别。稳定币甚至在以太坊成立之前就被引入,它取代了作为区块链上标准交易媒介的波动性加密货币。目前,USDT以869亿美元的市值和USDC以240亿美元的市值为首,共同占据了整个加密市场1.46万亿美元市值的7.5%。

近两年,当传统金融放弃零利率政策,国债收益率超过了DeFi原生收益率时,人们明白RWA的故事并不止于稳定币。

让我们来检视RWA市场结构,从最稳定的方面开始,向收益和风险延伸,逐步探索其未来的发展和轨迹。

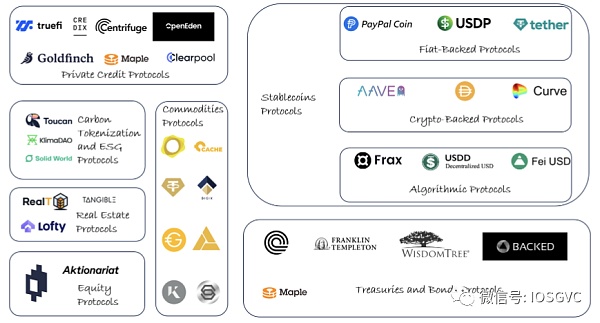

RWA的种类

行业发展和挑战

稳定币:RWA的支柱

在不断变化的加密货币领域中,稳定币已成为默默无闻的英雄。这些数字货币旨在通过将其价值挂钩于美元等传统资产来保持稳定,它们在将现实世界的资本注入加密市场中发挥了关键作用。以下是对稳定币领域的几点观察。

利润丰厚的稳定币生态系统:加密货币的摇钱树

稳定币已证明是加密货币行业的摇钱树,拥有明确的产品市场契合度,并呈现出显著的货币化机会。事实上,它们已成为加密空间中最有利可图的领域之一。

例如,考虑Tether(USDT) - 今年第一季度,其利润超过了金融巨头黑石集团,Tether实现了令人印象深刻的14.8亿美元利润,而黑石集团为11.6亿美元。更值得注意的是,Tether管理的资金是黑石集团少120分之1,Tether管理着700亿美元,而黑石集团管理着8.5万亿美元。Tether的大部分收入来自于再投资其法币抵押品,最近,它们的资产负债表已经倾向于国债。由于其网络效应,以及客户只对稳定产品的曝光感兴趣,Tether能够捕获100%的基础收益率,因此获得惊人的利润。

然而,这也引出了现有稳定币提供商的首个问题。像Tether和Circle这样的中心化稳定币因利润私有化而损失社会化而受到批评,引发了公平性问题。今年3月,市场突然意识到持有稳定币并非无风险,而持有者若遇到与抵押品管理相关的任何问题,将面临损失,但他们并未因承担的风险而获得任何补偿。

此外,还普遍存在透明度不足和暴露于未公开风险的问题,正如在硅谷银行破产期间所见。在破产发生时,市场并不知道Circle对硅谷银行有任何曝光。另一方面,尽管Tether未受传统银行近期破产的影响,但Tether的资产负债表仍然暴露于非流动的风险投资风格以及贷款业务。这些显然不是USDT持有者愿意承担的风险。

Circle和Tether都是基于其抵押品不会贬值且100%流动的假设设计的,而实际上这两个假设都不成立。这使得Circle和Tether在黑天鹅事件中都容易受到银行挤兑的影响。仅凭运气,Circle在硅谷银行破产后才避免了这种情况。

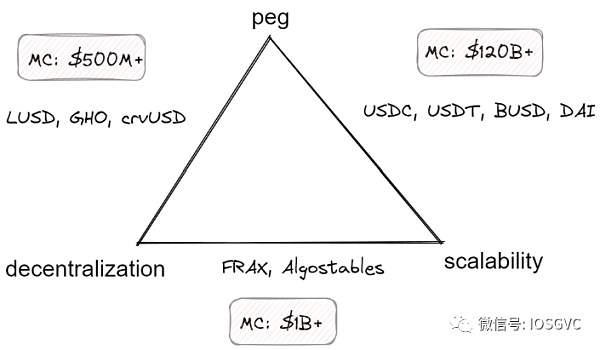

加密原生稳定币试图控制上述风险,然而,每种设计最终都会遇到稳定币三难问题,需要在以下三者中选择两项:

汇率挂钩(peg)

去中心化(decentralization)

可扩展性(scalability)

连接传统金融与去中心化金融

RWA领域多年来一直提供各种产品和协议,但直到最近,除了之前提到的稳定币之外,它并没有受到太多关注,稳定币在加密市场中更像是一个安全港,而不是融资工具。最近兴起的重要催化剂是高利率政策。

DeFi原生收益与传统金融收益之间日益扩大的差距激发了人们对于能够帮助弥合这一差距的解决方案的兴趣。再次,稳定币是主角,但这次是DeFi原生稳定币协议 - Maker DAO。

具体来说,MakerDAO是总锁定价值(TVL)第三大的DeFi协议,它在资产管理上进行了战略性转变,显著增加了对真实世界资产(RWAs)的曝光。本质上,Maker的治理不满意的点在当有生产性和无风险的替代品时,其资产负债表上将持有无生产性和“风险”的USDC,这样使Maker直接暴露于国债,会需要建立大量的链下基础设施和法律手段。幸运的是,Maker是资源更丰富的DAO之一,最终设法建立了这座桥梁。到目前为止是成功的。过去一年中,MakerDAO近65%的费用收入,达到1.3亿美元,都是由RWAs产生的。

将部分国债收益率分配给DAI储蓄率(DSR)模块,在DeFi领域引起了巨大的变化,对无法跟上收益率的小型竞争对手,如Liquity的LUSD和AAVE的[GHO](https://governance.aave.com/t/arfc-increase-gho-borrow-rate-to-5-22-on-aave-v3/15632)造成了重大压力,并推动了稳定币货币市场的整体利率上升。

Blast,最近宣布的L2解决方案,旨在将所有桥接到其rollup的稳定币分配给DSR,表明Maker的RWA战略可能会引发DAI需求和在DeFi协议中的采用的增长。

然而,尽管RWA战略帮助Maker实现了可扩展性并优化了其财务,但它显然使其远离了无需信任的DeFi协议的地位。

代币化国债(Tokenized T-Bills)在DeFi中的采用挑战

在DeFi项目中,没有哪个项目的RWA资产负债表能与Maker的30亿美元相媲美。RWA更广泛采用的主要挑战之一是代币化国债在DeFi生态系统内的可转移性受限。现有的基础设施常常阻碍它们在不同DeFi协议和外部拥有的账户(EOA)之间的流动。因此,代币化的RWA国债在作为DeFi空间内抵押品的实用性方面面临限制。

对于DAOs来说,直接获得RWA曝光的能力受到法律复杂性和缺乏链下代表所带来的固有风险的阻碍。然而,像Centrifuge Prime这样的创新解决方案正在解决这个问题。Centrifuge Prime建立了法律结构,使DAOs和个人能够安全地访问代币化国债,减轻了这些交易中传统面临的风险和法律障碍。这一发展代表了在扩大DAOs在安全和受监管资产方面的投资能力方面向前迈出的重要一步。

信用市场:更高的年化收益率伴随着更高的风险

信用市场试图为那些寻求更高风险机会和超越国债的多样化解决方案的人服务。

虽然像AAVE和Compound这样的DeFi协议试图构建完全去信任(trustless)和无需许可(permissionless)的DeFi协议,但像Centrifuge和Goldfinch这样的项目向稳定币持有者介绍了参与链下贷款市场的机会。放弃去信任和无需许可的特性,使它们能够实现更高的资本效率,服务于更广泛的用例,并为个别借款人定制产品。

借款人,通常是链下资产发起人,必须经过传统的尽职调查和/或使用一些RWA抵押品来支持他们的借款活动。例如,Goldfinch的“通过共识建立信任”(trust through consensus)方法允许借款人通过集体第三方评估证明信用。这些项目更像是金融科技公司而不是DeFi项目,主要目的是填补新兴市场中缺乏金融基础设施的空白。然而,这也存在一个显著的风险,即这些解决方案最终吸引了传统金融机构拒绝服务的高风险借款人,实际上创造了“柠檬”市场。

最近的高利率环境也压制了一些信用市场活动,并使贷款人不愿参与替代市场。

高利率环境给Maple这样的credit market和Centrifuge的invoice finance业务带来了一定的增长压力,因为投资人目前更偏好直接参与债券市场。这也是为什么Centrifuge和Maple除了他们的主营业务之外都额外增设了国债投资的池子以分散化平台的增长压力

总的来说,在加密货币受众中,这个方向还没有证明其产品市场契合度,我们看到现有项目更多地强调低风险替代品,如投资级债券、高级结构化信贷、商品代币化,甚至是房地产。

探索RWA的需求方

加密原生用户

在过去近15年的时间里,加密原生用户积累了大量的链上财富,并养成了将大部分财富保留在链上的习惯。对于那些习惯使用加密轨道的人来说,回到繁琐的传统金融(tradFi)基础设施变得相当不便。然而,许多人正在寻求将他们的财富多元化到与加密货币无关的资产中。真实世界资产(RWA)的代币化使他们能够在保持链上体验的乐趣的同时享受这些多元化的好处。

此外,链上经济的增长导致多个DAO管理着8-9位数的财政预算,其中大部分集中在波动性强的加密资产上。作为审慎的财政管理的一部分,我们预计会看到更多DAO将其资产负债表的一部分部署到RWA中。

RWA类别能吸引传统金融受众转向加密轨道吗?

对于我们来说,是的。

一些代币化的RWA可以全天候交易,例如[Backed](https://backed.fi/)代币可以随时在去中心化交易所(DEX)自由交易。因此,市场获得了另一个场所,在这里他们可以实时响应新信息,即使传统金融交易所可能处于非营业时间。

随着加密货币成为更主流的资产类别,加密和股票投资者之间的重叠只会增加。传统金融持有者可能对利用DeFi的可组合性和创新感兴趣,例如,想象一个类似Liquity的产品,允许用户针对他们在标准普尔500指数ETF中的退休投资发行零利息贷款,这样的产品一定会有一定的受众。

总结

很多人在思考,当高利率环境出现变化的时候,上述的协议会有什么样的变化?我们认为高利率环境给上述协议创收其实短期看是一个权宜之计,但最终的重点还是各协议的主营业务。比如MakerDAO的长远中心依然是怎么扩大他们DAI的影响力(发行量和应用场景);Centrifuge虽然也有T-bills业务给他们带来一些收入,但是未来主要的精力还是要做invoice finance相关的事情(可编程的去中心化invoice finance基础设施);Maple Finance同理,长远的价值还是要做好credit lending and borrow (在经历了过去的一些错误决策后,Maple Finance正在积极寻找能够更好平衡风险和资本效率的信贷方案路径),所以大家终究都是要做回归自己本来要做的业务或者在其基础上做衍伸。

另外,自从加密货币兴起以来,真实世界资产(RWA)在加密领域内获得了显著的关注,特别是随着像USDT和USDC这样的稳定币的成功,它们已经成为加密市场中一个利润颇丰的领域。RWA在加密领域内的景观正在经历一次变革性的旅程,呈现出一个充满挑战和机会的细腻画卷。在这一演变的前沿是稳定币,作为主要的RWA,它们已经无缝地融入加密市场。它们的广泛采用标志着一个经过验证的产品市场契合度,为传统金融系统和充满活力的去中心化金融(DeFi)之间提供了一个稳定的桥梁。

然而,稳定币也存在挑战和风险,如价值分配、透明度缺乏和可扩展性问题。更深入的审视揭示了一个复杂的叙事。集中式稳定币实体在投资了委托给它们的法币并获得了丰厚的利润的同时,面临着审查,因为它们将这些投资相关的底层风险转嫁给用户,尽管用户并未获得来自底层的任何回报。这种动态揭示了实体盈利能力与公平公正地对待其用户社区之间的微妙平衡。

代币化国债作为传统金融和去中心化金融(DeFi)之间的桥梁,在当前有利的情况下也引起了人们的兴趣,这也使信用贷款协议进入了人们的视野。像股票、房地产和商品等各种资产的代币化正在扩展,提供了更多的投资机会。尽管在整合RWA方面面临限制,但DeFi协议在构建桥梁以便更容易访问方面取得了重大进展。这种演变为过去十年积累了大量链上财富的DeFi原生用户开辟了独特的机会。

传统金融(tradFi)产品与区块链技术的融合预示着创新,解锁了新颖的金融工具和策略。随着传统和加密投资者之间的重叠不断增长,这两个世界之间的协同效应正准备重新定义金融格局。合作的潜力提供了开发以前未开发市场和创造新颖、包容性金融生态系统的前景。

总的来说,RWA的未来在于资产、资本的扩张以及解决当前挑战。这种进步对于多元化、便利性、访问受限地理区域和获得监管支持是必要的。然而,必须认识到,RWA化的过程,虽然开辟了新的途径,但也引入了一种权衡。有效RWA的整合不可避免地会损害加密空间一直以来的无需信任特性。在创新和去中心化之间找到正确的平衡将是我们在这个不断演变的领域中面临的关键挑战。

2 、投融资事件

DeFi协议Panoptic完成700万美元种子轮融资,Greenfield Capital领投

* DeFi

基于 Uniswap 的 DeFi 协议 Panoptic 已筹集 700 万美元种子轮资金,以帮助开发其永续期权去中心化交易平台。欧洲加密货币投资公司 Greenfield Capital 领投,HashKey、gumi Cryptos Capital (gCC)、L1D、Heartcore Capital、Comma3 和 Zee Prime Capital 等参与。

Web3游戏协议Saga完成500万美元融资

* GameFi

Web3 游戏开发者协议 Saga 宣布完成了由风投公司 Placeholder 领投的 500 万美元种子扩展轮融资,使其总投资额达到 1,350 万美元。Saga 将于明年 1 月推出主网,并计划针对参与测试的开发者和社区成员进行代币空投,首先针对参与的测试网开发人员,然后针对社区成员。

数据隐私公司Privy完成1800万美元A轮融资

* Data

数据隐私解决方案提供商 Privy 完成 1800 万美元 A 轮融资,Paradigm 领投,红杉资本、BlueYard Capital、Archetype等参投。红杉资本前合伙人、Stripe 董事会成员 Matt Huang 将加入 Privy 董事会。Web3钱包工具 Privy 的主要目标是提供工具,让客户将用户连接到区块链,无论他们使用哪种设备或浏览器,然后让客户决定添加哪些加密风格的功能。

以色列AI创企AI21 Labs额外融资5300万美元,C轮融资额扩大至2.08亿美元

* AIGC

总部位于以色列的人工智能初创公司AI21 Labs在C轮融资中额外筹集了5300万美元,使C轮融资额扩大至2.08亿美元。新投资者包括Intel Capital和Comcast Ventures。截止目前该公司总融资金额达到3.36亿美元,估值保持在14亿美元不变。新资金将用于产品开发和增加员工人数,包括招聘有可能从OpenAI离职的员工。

全链场外衍生品市场IntentX完成250万美元种子轮融资

* DeFi

全链场外衍生品市场IntentX宣布完成250万美元种子轮融资,Magnus Capital领投,Agnostic Fund、Prismatic Capital、MS2 Capital、Coral DeFi、Contango Digital Assets、Castle Capital等参投。

一键式Rollup部署框架Vistara完成Pre-Seed轮融资

* Infra

一键式 Rollup 部署框架 Vistara 宣布完成 Pre-Seed 轮融资,D1 Ventures 和 Factor 领投,参投方包括 Gitcoin 联合创始人 Scott Moore 创立的 Public Works、Vamient Capital、Celestia Labs 联合创始人 CEO Mustafa Al-Bassam 等。

NFT游戏公司Matr1x完成1000万美元A-2轮融资

* GameFi

总部位于新加坡的NFT游戏公司Matr1x宣布完成1000万美元A-2轮融资,Folius Ventures领投,另一家加密风险投资公司SevenX被任命为联合领投方,ABCDE Capital、Jambo、Initiate Capital和Find Satoshi lab参投。Matr1x目前已筹集了2000万美元的风险投资资金,周四的融资金额是该游戏工作室2022年完成的1000万美元融资额的两倍。新资金将用于推出其NFT移动射击游戏。

区块链债务自动化管理平台Fence完成180万欧元Pre-Seed轮融资

* DeFi

总部位于西班牙马德里的区块链债务自动化管理平台Fence宣布完成180万欧元Pre-Seed 轮融资,Semantic.vc领投,Crane Earth、Actyus和一批天使投资人参投。据悉,Fence使用区块链智能合约来实现自动化资本和资产链上转移,确保智能合约签署各方遵守信贷协议的特定条款,新资金用于拓展为更多欧洲银行、债务私募基金和金融科技公司提供服务。

3、IOSG 投后项目进展

1inch 团队将约42万枚UNI售出换成264万枚USDC,获利约51万美元

* Dapp

1inch团队地址 (0x225)在11月17日以5.16美元均价抛售UNI,随后11月18日又以5.06美元均价重新买进420,828枚UNI(约213万美元)。UNI在最近两天大涨,1inch团队在2小时前将这420,828枚UNI以6.29美元的价格全部售出换成264万枚USDC。6天时间,获利约51万美元(+24%)。

Polygon zkEVM主网Beta基础设施更新将于今晚进行

* L2

Polygon zkEVM主网Beta基础设施更新将于北京时间11月23日21:00 进行 ,更新大约需要30分钟。网络在更新期间可用,但排序器重新启动需要约2分钟时间,最终用户在更新之前或之后无需执行任何操作。此更新为zkEVM节点、桥接器和证明者基础设施带来了许多重大更改,包括RPC、定序器、同步器和数据库的更改。它还包括Websocket改进以及其他修复。开发人员需要更新到节点、证明者和桥接器的最新版本。

BanklessDAO向Arbitrum请求182万枚ARB以开展为期12个月的活动

* DeFi

BanklessDAO向Arbitrum请求182万枚ARB拨款以开展为期12个月的活动。这些资金将帮助该组织引导用户从认知转向专业知识,从而进一步促进采用。该活动将重点关注三个核心受众,它们是:开发者;DeFi爱好者和游戏玩家。

* DeFi

去中心化衍生品协议Synthetix宣布,Perps V3即将推出,准备好即将通过Andromeda版本在Base网络上发布,专注于风险管理,并引入了现在标准的功能,如动态融资利率和价格影响。V3的下一步是:1.扩展支持多种抵押品类型,包括sUSD、sETH、sBTC等,用作保证金;2.全仓保证金,本地利用不同头寸的账户保证金,简化交易体验;3.基于帐户的访问:通过委派权限实现更好的控制和灵活性;3.清算升级:针对大额头寸的更智能的清算流程,采用渐进的、不可夹杂的方法,并可配置部分清算的延迟。

4、行业脉搏

Kava 15主网将于12月7日上线,拟将KAVA代币通胀永久降至零

* 基础设施

Kava Network官方宣布,Kava 15主网将于12月7日上线,将实现一项新功能,即在UTC时间12月31日午夜(预计北时间2024年1月1日上午)将KAVA通货膨胀永久降低至零。届时,循环KAVA供应量设置为最大限度KAVA供应量,无法创建新的KAVA币,KAVA代币只能被销毁。所有KAVA通胀机制均归零或从链协议中删除,从而强化了Kava对稳定且可预测的生态系统的承诺。

公链Neo将于12月4日进行Neo-CLI v3.6.2主网升级

* Infra

Neo-CLI v3.6.2于11月17日发布,将于11月21日部署到T5测试网,并于12月4日部署到主网。此版本改进和优化包括:添加新的系统调用“CurrentSigners”以获取当前的交易签名者;在原生StdLib合约名称中添加一个新函数“StrLen”,用于获取智能合约中的字符串长度;为具有“冲突”属性的交易设置属性费用在neo-cli和rpc中添加取消命令,用于取消尚未上链的交易。

Revolut前员工Hannes Graah推出名为Zeal的新加密钱包

* 钱包

Revolut 前增长副总裁 Hannes Graah 推出名为 Zeal 的新加密钱包,Zeal 钱包将允许用户免费将 USDC 稳定币转移到他们的银行账户。声明称, Zeal 的投资者包括Galaxy、Framework、Variant Fund 和 Northzone。该公司表示,除了 Revolut 校友之外,Zeal 的团队还包括前 Coinbase 和 Spotify 员工。

新加坡将于2024年起禁止保证金杠杆交易,以遏制零售加密货币投机

*监管

新加坡提出了额外的法规,进一步强化其针对加密货币散户投机的立场,包括禁止个人投资者借款进行交易。新加坡金融管理局(MAS)在周四的一份声明中表示,数字支付代币服务提供商不得为加密货币零售交易提供任何激励措施,也不得提供融资、保证金或杠杆交易。

免责声明:本文不代表米塔之家立场,且不构成投资建议,请谨慎对待。